Cơ chế điều chỉnh biên giới carbon (gọi tắt là CBAM) của Liên minh châu Âu EU chính thức bước vào giai đoạn chuyển tiếp từ ngày 1/10.

“Ai gây ô nhiễm, người đó phải trả tiền”, đây là thông điệp mà các nhà lập pháp của Liên minh châu Âu đưa ra để lý giải về các quy định mới mang tên Cơ chế điều chỉnh biên giới carbon (gọi tắt là CBAM). Theo đó, EU sẽ áp giá carbon đối với hàng hóa xuất khẩu từ các nước khác vào thị trường này, mức giá cao hay thấp sẽ dựa trên tính toán lượng khí carbon phát thải ra nhiều hay ít để sản xuất mặt hàng đó.

“Ai gây ô nhiễm, người đó phải trả tiền”. Nếu muốn bán sản phẩm vào châu Âu, thì phải trả phần chênh lệch ô nhiễm khi qua biên giới”, ông Mohammed Chahim, Nghị sĩ Hà Lan, báo cáo viên Nghị viện châu Âu cho biết.

Còn Chủ tịch Ủy ban Môi trường của Nghị viện châu Âu Pascal Canfin khẳng định: “Đây là một thỏa thuận lịch sử. Chúng tôi đã thảo luận về vấn đề này trong ít nhất 2 thập kỷ qua. Và giờ đây chúng tôi đã thành công. Liên minh châu Âu là khu vực thương mại đầu tiên trên thế giới áp giá carbon đối với hàng hóa nhập khẩu”.

Quy định CBAM đã chính được thực hiện thí điểm từ ngày 1/10 vừa qua và được áp dụng theo 3 giai đoạn. Giai đoạn chuyển tiếp từ ngày 1/10/2023 đến 31/12/2025. Giai đoạn này, CBAM sẽ chỉ áp dụng đối với 6 mặt nhập khẩu gồm xi măng, sắt thép, nhôm, phân bón, điện và khí hydro. Phía châu Âu yêu cầu doanh nghiệp xuất khẩu phải lập tờ khai bóc tách lượng khí thải liên quan đến sản phẩm, nhưng không phải trả bất kỳ khoản phí carbon nào – một cách để doanh nghiệp làm quen dần với quy định mới.

Giai đoạn chính thức vận hành là từ 2026-2033, với yêu cầu các nhà nhập khẩu phải trả chi phí mua chứng chỉ CBAM tương ứng với phát thải carbon theo từng sản phẩm. Tuy nhiên sẽ có điều chỉnh theo tỷ lệ phân bổ hạn ngạch miễn phí trong hệ thống giao dịch hạn ngạch phát thải Châu Âu.

Giai đoạn 3, từ 2034 trở đi tương ứng với yêu cầu trả toàn bộ chi phí mua chứng chỉ CBAM tương ứng với lượng phát thải carbon theo sản phẩm nhập khẩu mà không còn hạn ngạch phân bổ miễn phí trước đó.

Tác động của CBAM?

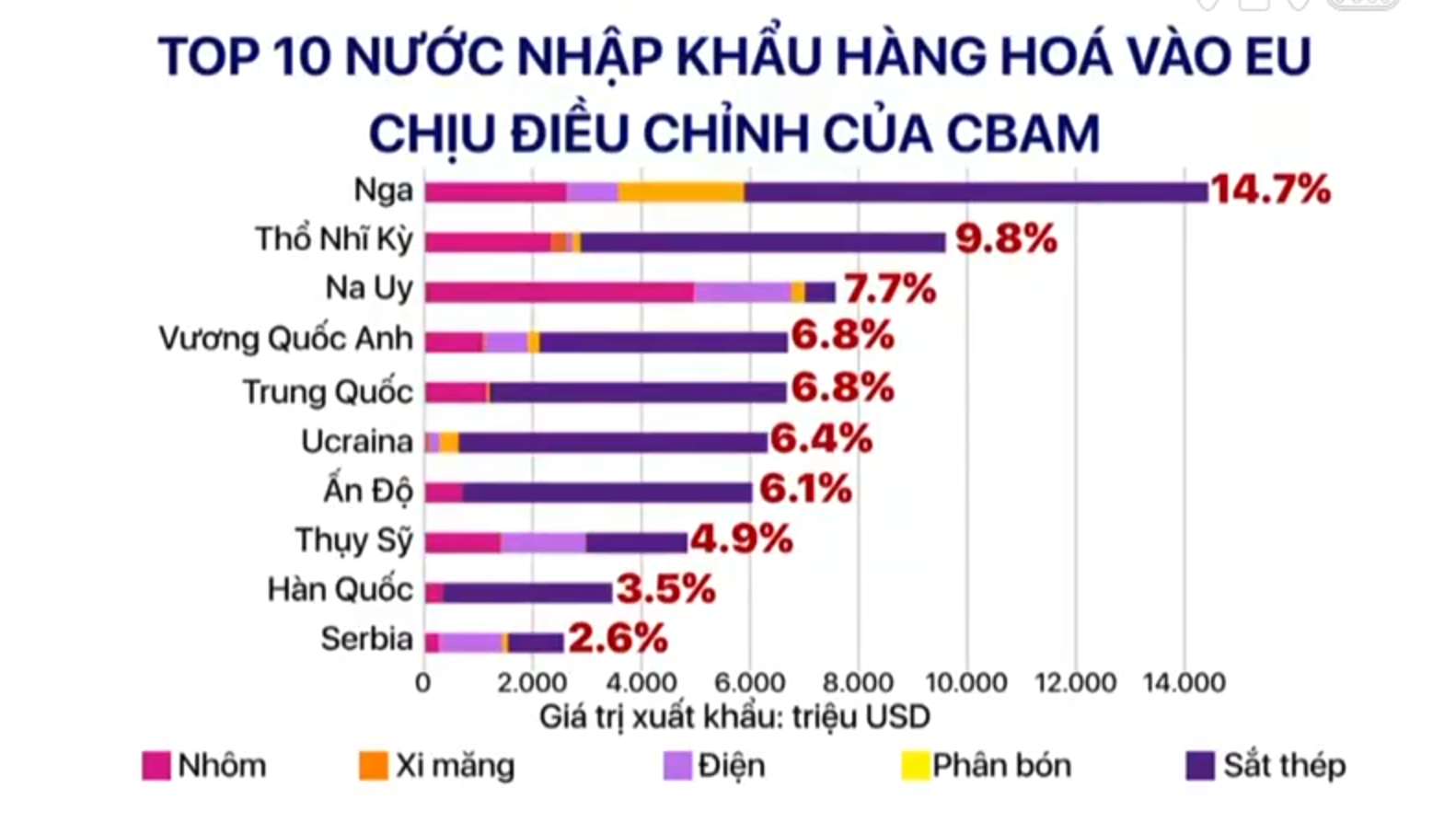

Như vậy là trong giai đoạn chuyển tiếp từ ngày 1/10, sẽ có 6 nhóm hàng nhập khẩu chiếm hơn 50% lượng khí thải công nghiệp của EU chịu tác động của quy định CBAM. Vậy đâu là những quốc gia chịu tác động đáng kể theo quy định mới này?

Thống kê, 10 quốc gia mà EU nhập khẩu nhiều nhất 6 mặt hàng chịu thực thi CBAM, gồm: Nga, Thổ Nhĩ Kỳ, Na-uy, Vương Quốc Anh, Trung Quốc, Ukraine… Tổng giá trị hàng hoá nhập khẩu chịu điều chỉnh có giá trị khoảng 98 tỷ USD.

Theo quy định CBAM, lượng phát thải được EU tính toán cho mỗi sản phẩm nhập khẩu bao gồm phát thải trực tiếp và phát thải gián tiếp. Trực tiếp là từ quá trình sản xuất, có tính tới cả lượng phát thải từ nguyên/nhiên liệu đầu vào. Phát thải gián tiếp là từ việc thụ điện năng. Có nghĩa điện sử dụng là năng lượng tái tạo hay nhiệt điện cũng có tác động rất lớn.

Để tính toán chính xác lượng khí thải này, các nhà nhập khẩu từ EU sẽ yêu cầu các nhà bán hàng phải sử dụng 1 bên thứ 3 thẩm đỉnh. Mức giá thẩm định môi trường hiện này dao động từ 13.000 – 41.000 USD/lần, giá trị trong 3-5 năm.

“Với hiệu lực của CBAM thì các doanh nghiệp Việt Nam đã bị các nhà nhập khẩu của EU yêu cầu phải báo cáo liên quan đến phát thải khí nhà kính của sản phẩm từ đầu năm nay. Và họ cung yêu cầu các báo cáo này phải được các bên thứ 3 thẩm đỉnh theo tiêu chuẩn mà EU đang áp dụng”, bà Nguyễn Hồng Loan, Chuyên gia Nhóm nghiên cứu đánh giá tác động của CBAM tại Việt Nam

Giá mua “chứng chỉ CBAM” hay giá carbon không cố định, và được tính bằng mức trung bình hàng tuần của Hạn ngạch phát thải khí nhà kính đang được đấu giá trên thị trường carbon của Châu Âu. Mức giá giao ngay chốt phiên ngày 4/10/2023 là hơn 80 USD/tấn CO2.

Theo bà Nguyễn Hồng Loan, các doanh nghiệp Việt Nam sẽ không phải trả tiền mua chứng chỉ CBAM ngay lập tức. Mà việc chi trả sẽ bắt đầu từ năm 2026 và do các đơn vị nhập khẩu tại châu Âu cho trả. Tuy nhiên theo nguyên tắc kinh tế, các nhà nhập khẩu sẽ tìm cách chuyển giá carbon này cho doanh nghiệp Việt.

Quy định CBAM đã nêu rất rõ rằng, Ủy ban Châu Âu sẽ rà soát và điều chỉnh phạm vi áp dụng CBAM lần thứ nhất trước tháng 12/2025. Mục tiêu đảm báo đến năm 2030, phạm vi của CBAM sẽ bao trùm tất cả các lĩnh vực trong hệ thống giao dịch hạn ngạch phát thải của EU.

Việt Nam ứng phó thế nào với CBAM?

Công ty Ngãi Cầu, doanh nghiệp chuyên sản xuất và cung cấp các sản phẩm kết cấu thép cho ngành cơ khí xây dựng, điện lực, viễn thông, giao thông và đã xuất khẩu sang thị trường Nhật Bản, Hàn Quốc. Mục tiêu trọng tâm của doanh nghiệp trong thời gian tới là xuất khẩu sang thị trường châu Âu, do đó thông tin về việc EU sẽ áp dụng giá carbon cũng khiến doanh nghiệp không khỏi lo lắng.

“Việc châu Âu áp về carbon sẽ ảnh hưởng rất lớn đến doanh nghiệp. Chẳng hạn giá thành sản phẩm của doanh nghiệp sẽ tăng lên, thứ hai doanh nghiệp cũng sẽ khó thực hiện hơn, đồng thời hạn chế khả năng doanh nghiệp tiếp cận với thị trường châu Âu”, ông Chu Hoàng Tùng, Chủ tịch HĐQT Công ty Ngãi Cầu cho biết.

Theo bà Nguyễn Hồng Loan, chuyên gia Nhóm nghiên cứu đánh giá tác động của CBAM tại Việt Nam, đối với quy mô của một doanh nghiệp tác động là tương đối đáng kể. Từ 2034 trở đi, sẽ phải chịu hoàn toàn giá carbon ở mức 100 Euro/tấn CO2 – tương ứng chiếm khoảng 10-30% chi phí sản xuất của doanh nghiệp.

“Theo báo cáo đánh giá tác động của quy định CBAM lên 3 quốc gia bao gồm Việt Nam, Thái Lan và Ấn Độ do Ngân hàng thế giới World Bank thực hiện, việc áp giá carbon sẽ làm tăng khoảng 36 triệu USD chi phí mỗi năm đối với 3 mặt hàng xuất khẩu của Việt Nam vào thị trường châu Âu là thép, xi măng và nhôm”, ông Thomas Macclelland, Phó Tổng Giám đốc phụ trách Dịch vụ tư vấn thuế, Deloitte Việt Nam dự báo.

Trước bài toán chủ động giảm phát thải hay phải trả tiền để mua chứng chỉ carbon trong tương lai, nhiều doanh nghiệp Việt đã chủ động “xanh hóa sản xuất” để thích nghi với quy định mới.

Song song với đó, việc sớm xây dựng được thị trường giao dịch tín chỉ carbon trong nước, với một cơ chế định giá carbon tương ứng, sẽ là cơ sở quan trọng để hàng hóa xuất khẩu vào EU có thể đáp tiêu chuẩn CBAM. Hoặc nếu doanh nghiệp có thể chứng minh rằng giá carbon đã được thanh toán trong quá trình sản xuất tại Việt Nam thì số tiền tương ứng sẽ được khấu trừ vào hóa đơn cuối cùng.

“Việt Nam cũng đã xây dựng đơn giá carbon và dần dần doanh nghiệp Việt Nam về mặt lý thuyết có thể trả phí carbon, mua chứng chỉ carbon ở Việt Nam thay vì tại EU. Như vậy Việt Nam cũng có thể có những nguồn thu ngân sách trong lĩnh vực này thay vì sang EU thực hiện kiểm kê và mua các chứng chỉ carbon tại thị trường EU”, ông Đậu Anh Tuấn, Phó Tổng Thư ký, Trưởng Ban pháp chế, Phòng Thương mại và Công nghiệp Việt Nam (VCCI) cho biết.

Việt Nam đặt mục tiêu Net Zero vào năm 2050. Do vậy việc giảm phát thải là 1 nhiệm vụ cấp thiết. Các chuyên gia cũng khuyến nghị, tuân thủ CBAM cần được xem là để giúp tự mình phát triển theo hướng bền vững, không nên quá đặt nặng việc coi đây như một nghĩa vụ cần làm.

Uỷ ban châu Âu khẳng định rằng, Mục tiêu của CBAM không phải là nguồn thu, vì vậy gọi CBAM như một quy định áp thuế là chưa chính xác. Đây là cơ sở để tạo sự công bằng giữa hàng hoá nội khối EU đang phải chịu giá carbon so với hàng nhập khẩu ở các nước chưa áp giá carbon. CBAM sẽ là cơ chế khuyến khích các quốc gia ngoài EU giảm phát thải khí nhà kính, tiến tới Net Zero vào năm 2050.

Các chuyên gia cũng cho rằng, quy định áp giá carbon rồi sẽ mở rộng ra các thị trường xuất khẩu lớn khác như Mỹ trong thời gian tới khi xanh hoá xuất khẩu là đòi hỏi bắt buộc. Do vậy nếu muốn thúc đẩy thương mại vào những thị trường lớn, mọi quốc gia sẽ cần tuân thủ luật chơi này.

Nguồn: “Ai gây ô nhiễm, người đó phải trả tiền”: Doanh nghiệp Việt và luật chơi “xanh hoá” | VTV.VN

{kind=link}

{kind=link}

{kind=link}

{kind=link}